※2020年6月12日更新※

データ・フォアビジョン株式会社は、日本リスク・データ・バンク株式会社に変更いたしました。

今回は去る6/17に「FinTech×ビッグデータの共同研究を開始」と題しプレスリリースを出せていただきました、データ・フォアビジョン様との取組みについてご紹介します。

データ・フォアビジョン様が得意とされている領域は「金融」。主領域が異なる2社がどのようなきっかけや思いで今回のリリースに至ったのか、DAC データ解析部ならびにデータ・フォアビジョンの皆様にお話を伺いました。(インタビューアー:DAC 磯谷)

左上から:DAC漆畑、DFV徳永様、DAC薩摩、DFV野口様、左下から:DFV森谷様、DAC磯谷

はじめに、データ・フォアビジョン社(以下DFV)について教えてください。

DFV森谷:弊社は設立が1996年8月になりまして、今年で創業20年の会社になります。元々銀行出身者(旧日本AT&Tベル研究所QUESTファイナンシャルグループ)と、“大量データ”、当時ビッグデータという言葉がなかった時代でしたのでそのような呼び方をしますが、そういったデータを得意としているデータベースのエンジニアとで作られた会社です。このような成り立ちですので「金融」と、「データから付加価値をつける」、というところに元々強みを持っています。

金融機関にとってデータの活用というのは、重要な軸になります。統計的なアプローチや、データ分析的なアプローチによる「リスクマネジメント」は銀行様にとって重要なファクターであり、当社の強みとして取り組んでいます。また、金融機関でのいろいろなリスクマネジメントノウハウを活かして、他業界にもソリューションを提供しています。

DFV野口:分析という観点ですと、森谷の話にもありました通り、弊社は設立当初からデータ分析を業務として行っております。モデル審査ですとか、融資周りのリスク管理というところの高度化を、データ分析技術を使ってパイオニア的にやらせていただいています。2,000年前後には法人与信に用いる『信用スコアリングモデル』というのを日本で初めて作らせていただきました。これは、大手の銀行様で初めて「自動審査」という形でお使いいただきました。システム的な部分とコンサルティング的な部分を一体として提供できるということで、かなり多くの金融機関からご利用いただいていると自負しています。

ビックデータを活用した、新たな信用スコア計量モデル開発へ

DACとDFV社とでリリースを行いましたが、その詳細について教えてください。

DFV徳永:今回、オーディエンスデータを金融業界に何か役立てられないか?という大目的があるのですが、そのためには「銀行様データとオーディエンスデータを繋いで分析する」ことが必要だと考えており、それができないか?ということで取り組みを開始しました。

DAC漆畑:我々DACとしては、オーディエンスデータというアセットを広告以外でマネタイズできないか?というところを元々考えていました。今回の我々はどちらかというとデータプロバイダというと語弊があるんですが、データアセットをご提供する、というような立場で参画させていただいています。DFVさまという金融機関のデータを扱うことに長けたベンダー様と組むことで我々のアセットを生かすことが出来るのではないか、と考えています。

今回は融資における審査での活用という形ですが、現状の融資判断(与信調査)はどのように行われているのでしょうか?

DFV森谷:ものすごく教科書的な融資を考えると、法人で例えると分かりやすいかなと思うのですが、融資の基本は「会社の決算書や事業内容を見る」と「社長を見る」という2つがあります。会社の数値的な定量的な評価と、社長の人物的なところ、会社の中身を見るという定性的な評価という形です。

ただ、世の中たくさんの会社があり、小さな企業まで社長の人柄や会社の中身といったところまで見る訳にはいきません。そういったところに、「スコアリング融資」という考え方が出てきて「決算書だけをみる」という審査が生まれています。

個人ではどうかというと、中小企業と一緒で決算書でのスコアリング融資に近いものがあります。いわゆるヒアリングベースだけで普通に答えられるようなところ、年収・家族構成・勤続年数(決算書に変わるもの)などの数値で審査される、ということが今までの審査になります。

そこにオーディエンスデータが判断基準に加わる、というのが今回の取り組みですね。

DFV森谷:はい。法人融資はある程度の金額になってくると社長の人柄を見るように、個人の融資においても個人の人柄が見えたりすれば、貸出可能なゾーンの拡大が可能なのではないかと考えます。

ただマンパワーやコストの問題で、見られていないという現状がありますので、見られてなかったところをオーディエンスデータで補完が出来ればと。オーディエンスデータが評価の軸に組み込まれることによって、単に規模が大きい会社だとか年収が高いだとかそういった定量的な情報だけではなくて、その人の人間性を評価するような、そういったモデルが出来るようになればいいなと考えています。

DFV徳永:昔は面と向かって話をすれば、その人の肌感覚的なものからでも判断できたんですけれど、今ネットになってそこが分からない、薄くなってしまっていると感じています。そういうところを行動分析などで割り出せたらいいですね。

落とすための審査ではなく、拾われるモデルを作りたい

DFV森谷:世の中の価値が変わったらな、という思いがありまして、「審査」というと、落とされるイメージで捉えがちですけれど、我々はそういうものを目指したくはないと思っているんですよね。世の中をよくしたいと思っているので、落とすための審査ではなく、銀行が従来手に入れているデータだったら落とされる人がオーディエンスデータを加味することにより加点されて、拾われるというようなモデルになるといいなと考えています。

転職したばかりだと住宅ローンが組みにくいとか、ちょっと過去に色々あってカードローンが組みにくいとかは実際あるんですが、オーディエンスデータで情報を補足すると、この人は(融資しても)大丈夫そうだ、といった+αになるような形にしたいですね。補足情報を使うことでデフォルト率を下げられるんだ、という実感が生まれてくるといった、夢みたいな話ですけれどそういったものを目指したいなと思っています。

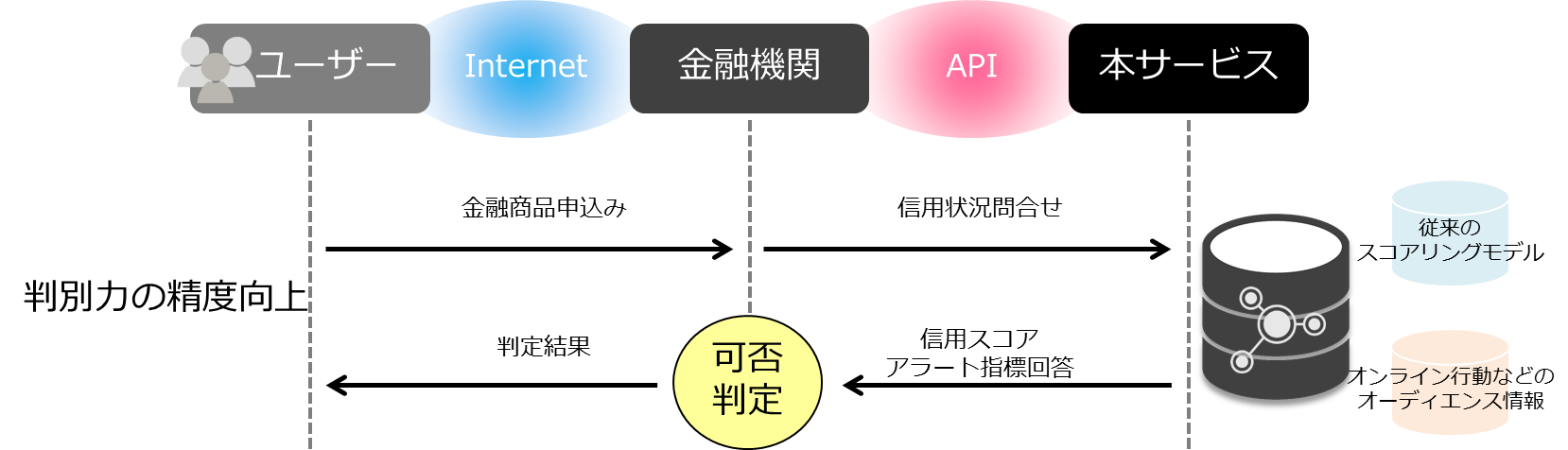

リリース挿入図より抜粋。

DAC漆畑:具体的な例を出すと、インターネットの行動としてオーディエンスデータをみた際に、例えば情報サイト内の経済関連のページを頻度高く見ている履歴があり、株の情報などチェックしている、ということが分かれば、株に取り組んでいる人は平均年収が高いということで、少し引き上げてもいいかな、という判断を加えることが可能になるかと思います。

このように、今まで捉えられていなかった部分を補足して拾い上げられていなかった部分を拾う、ということは、銀行様にとって機会損失を減らしていくことになります。かつ融資されたほうは、それでまた世の中にお金が回っていくので、経済の循環がよくなるということを、外部データを活用して行っていけるようにしたいですね。

メインとしているフィールドが「広告」と「金融」ということで専門分野が異なるかと思うのですが、今回の協業はどのようなきっかけで実現をしたのでしょうか?

DAC薩摩:元々の経緯はデータサイエンティスト協会で、僕とDFVの福本さんという方がお互いスキル委員会というところに所属しており、日々議論を交わしていました。その後、昨年の打ち上げみたいな場で、「せっかくのつながりなので情報交換でもしましょうか」ということで、お互いのビジネスについての情報交換をやっていたんですね。

その場はお互いの事業を紹介する情報交換にとどまっており森谷さんはその場にいらっしゃらなかったんですが、ちょうどその情報交換の直後に「オーディエンスデータを今まさにやりたいと思っていたんだよ」と福本さんに話していたそうで、それが直接のきっかけです。結構偶然というか、ちょうどいいタイミングでしたね。

DFV森谷:我々は金融サイドからお客様の業務システムなどを提供しているのですが、金融機関が持っているデータは、基本的にはお客様からもらえたデータ、もしくは金融機関内で発生したデータで、これはものすごい情報資産ではあるのですが、かなり限られているフィールドになっているんですよね。

金融ニーズの把握はなかなか難しいところがあるなと考えていて、例えばですが、「どんなローンだったら借りますか?」「どんな投資信託なら買いますか?」といわれたときに、ローンだったら「金利が安ければ」とか、投資信託だったら「リターンが高ければ」となってしまう。どうしてもお金が関わる話なので、一義的に直接的な要望にいってしまうんですよね。内面的なライフスタイルや行動などによって、お金の部分を取っ払った本当のニーズは色々なものがあり、人によって異なるはずなのですが、どうしてもお金が絡むと金利や利回りというものが出てきてしまっている。

じゃあ、本当は世の中の人は何を望んでいるんだろう?と考えた際に、従来の金融機関だと、世の中の人の行動様式やライフスタイルといったものをヒアリングベースで調査をしているのですが、やはりヒアリングでは本質的なものは聞き出せないだろうと思っていて。例えばWEBの閲覧履歴などのような形で金融に対する「素のニーズ」が焙り出せるなら、これは金融にとって革命的なデータになるんじゃないか、と思って気にしていたんです。そうしたところ丁度、弊社の社員がこの話を持って来てくれたので「ぜひやりたい!」とお話をさせていただきました。

DFV野口:金融機関様の流れとしても、“審査に使える情報の幅を広げていきたい”というものがあります。我々としても何か違った使えるデータがないか?というのを常に考えており、今回ニーズがたまたま合致した、というところかと思っています。

データの利活用が可能なのであれば、フィールドを広告に閉じる必要はない

DACとしてはいかがでしょうか。ベースとなるフィールドは「広告」ですが、なぜあえて外れたフィールドへの取り組みを開始したのでしょうか?

DAC薩摩:あえて外れたというわけではないんですが笑、DMPやDSPのサービスを提供している中で弊社にはかなりリッチなデータがあるので、その活用方法を広告という枠にはめる必要はないのではないかと思っています。

3月にリリースしたクロスデバイスマッチ もそうなのですが、クロスデバイスに対応する技術やソリューションは広告にも活用できますが、広告に閉じず、ニーズがあればどんな目的に使ったって構わないと思っています。『データの利活用』という文脈で、DACが持っているデータやデータ解析のスキルがビジネス価値を生むことができればな、と。

DAC漆畑:DACとしての共同研究の狙いは、薩摩が話している通り広告以外での活用というところがあるんですが、DFVさまとしては僕らと視点がちょっと異なる。僕らは、オーディエンスデータの活用先として新たに金融が増えた形になるんですが、DFVさまとしては金融機関に対して活用するデータのうちの1つとして、オーディエンスデータが加わるという形ですよね。

DFV森谷:そうですね。我々としては今まで銀行さんが手に入れることが出来たデータに加え、それ以外のデータを活用することで、より銀行独自の色が出せるようになったりとか、商品の差別化が出来るようになったりとか、そういった基盤として活用していけたらいいな、と考えています。

DAC漆畑:なので、我々としては自分たちのアセットの活用で、その出先として、銀行様をご担当している会社様が銀行様への価値提供を増やせる形になり、そのうえで銀行様自体が、最終的なエンドユーザーに対して、もっと付加価値を提供できるようになればいいなと考えています。

まだ世の中ではデータを出し惜しんでいるところが結構あったりするんですが、こういった動きをきっかけに全体が「いいんじゃない、もっとデータを出していっても。」という風になっていって、自分たちにも利便性があがるようになることで、自分のデータを出すことに対する同意も得られるようになるんじゃないかと思うんです。個のプロジェクトから始まって、世の中全体もそういう風になっていければいいんじゃないかな、という狙いもあります。

これをきっかけに、「データ」という軸で、様々なところにお付き合いが広がっていければいいですよね。

DAC漆畑:あるようでなかったんですよね。DMP事業者といわゆるエンドクライアントをもっているようなベンダーさんやコンサルティングファームとは、今までこのような取り組みは密ではなかった。そういった動きが我々以外も含めて、今後出てくるのではないでしょうか。

今後の共同研究の取り組みとして、どのようなことを考えてらっしゃいますか?

DFV森谷:今回は「審査モデル」というところで我々としてもある程度提供しやすい、内部のノウハウをスタート地点として始めさせていただきましたが、審査に限らずいろいろなところで外部データを活用していきたいですね。

今やってみたいと思っているのは、例えばカードローンを作ったんだけれど、使ってもらえていない。もしくは投資信託の口座を開設してくれた、でも買ってくれていない。そういった悩みをよく聞くのですが、利用に繋がっていないものに対して、利用に繋がるようなモデルが研究できるといいかなと思っています。

DFV徳永:おそらく日本では様々なFin Tech企業が出てきて、いろいろな商品も出てくるでしょう。それにより、いろいろな選択肢がでてくると思うんですが、どれを選んだらいいかわからないという状態がうまれると思います。そういった際に、本当は無自覚の潜在意識的なもののほうがその人にとっては良い選択肢である可能性もあるので、そういった“潜在意識”的なものを行動履歴から読み取って何が最適かというマッチングや最適化というのをやってみたら楽しいんじゃないか、と思っています。

今の世界には自分はいろいろと無駄なものがある、と考えていまして。金融の枠を超えてになるかもしれないですが、そこをなくして、時間の使い方が一番スマートになるような取り組みが出来たらいいですね。

DFV森谷:面白いですね。今どういう形でそれが実現されているかというと、広告が出る出ない、という形でマッチングされていると思うんですよね。意識していないところでオーディエンスデータから推奨されることで、今よりももっとピタッとハマるかもしれない。

オーディエンスデータのすごいなと思うところは、今話題となっているチャットボットにしても、コールセンターにしても、ユーザーは相手が金融機関として意識して言葉を選んだり、アクションを選んだりしていると思うんですよね。でもインターネット内での普段の行動というのは、気が抜けた状態というか、その人のリアルな状態、素が出ていると思うんです。そういったものが反映されると、もしかしたらこれまでの広告の延長線上ですけれど、実はそこにドラスティックなイノベーションが起きるということを期待しています。

最後に一言お願いします。

DAC漆畑:今回のリリースは商品開発が完了したっていう話ではなくて、共同研究を開始したというものです。この共同研究自体が、世の中的に“異業種データアライアンス”という形になるかと思います。異業種データアライアンスとしては、我々が最初だと思っています。

同じようにクロスするような企業様があれば、ぜひ手を上げていただきたい、と思っています。今回の金融を皮切りに、僕としては他の領域にもチャレンジしたいと考えています。

DAC薩摩:今回のリリースはそもそも行けるのか、行けないのか。ということを検証する段階です。しっかりと実証して、これはいけるんだ!という実感を得てほしいですね。実感が出ることで、我々DACで言えばオーディエンスデータをもっと色々なところに活用しよう!という機運も高まって行くかと思いますし、DFVさまも、オーディエンスデータっていうのは、もっと色々なところに使えるんじゃないかという形で思っていただけるんじゃないか、と思いますし。

もう少し広めで見ても、今ってこの手の取り組みって世の中始まりつつあるかと思うんですが、まだみんな半信半疑なところがあって、これが「ちゃんといけるんだよ」っていう実感が少し出てくると、私たちだけでなく世の中全般でもっとそういう動きが強まるんじゃないでしょうか。

DFV森谷:いろいろなビッグデータを持っている会社があるわけですが、それらをうまくつなげながら、いろいろな分野で潜在的に欲しいものにアクセスできる環境を実現していきたいですね。その結果、経済が活発になって、ビジネスが活発になって景気も良くなって、みなさんの生活がよくなるということを期待しています。

------------------------------------------------------------

みなさま、ありがとうございました。

今後の研究結果にご期待ください。

関連リンク

今回ご紹介した内容にご興味を持っていただいた方は、以下よりお問い合わせください。